Desde outubro de 2013, quando a Receita Federal do Brasil institui a entrega dos dados referente ao Livro Registro de Controle da Produção e do Estoque por meio da escrituração digital no SPED Fiscal, hoje intitulado EFD ICMS/IPI, o mercado voltou sua atenção a uma obrigação fiscal que, até então, era pouco difundida, pois era atendida somente mediante intimação de um Auditor Fiscal da RFB.

No passado, todo o registro Contábil, Fiscal, Inventário e controle do Estoque e da Produção era efetuado de maneira impressa em Livros de Registros, regulamentados e oficializados junto aos órgãos. No final dos anos 90 e início da década de 2000, iniciou-se a era eletrônica de disponibilização destas informações, com a entrega mensal do Sintegra para os fatos fiscais e instruções normativas que regulamentaram leiautes específicos para a entrega de informações fiscais, contábeis, estoque, inventário, produção e folha de pagamento, mediante intimação do Auditor Fiscal da RFB.

Esse formato demandava um grande esforço tanto da empresa intimada, quanto do Auditor Fiscal designado, pois, apesar de validações iniciais aplicadas a conciliação das informações entregues era efetuada pela leitura e comparação destes livros impressos, relatórios sem padronização e solicitações paralelas dos auditores, como por exemplo, dados específicos em planilhas.

O SPED, Sistema Público de Escrituração Digital, é a evolução na informatização da relação entre o Fisco e o Contribuinte. O programa iniciou pela NF-e, SPED Fiscal, com a demonstração da apuração dos impostos e registro de inventário, e pelo SPED Contábil. Esta é a base que deu origem aos atuais 14 módulos de informações. E no módulo EFD ICM/IPI, está o Bloco K.

Com isso, as empresas vêm se adaptando a este cenário fiscal e investindo em tecnologias para automatizar, informatizar e, principalmente, melhorar seus processos, com o objetivo de manter dados mais precisos e conciliados, antes de disponibilizar à RFB.

Esta ação é essencial, pois, apesar das constantes alterações nos dados entregues no Bloco K que acompanhamos ao logo destes anos, o que nunca mudou é exatamente o núcleo duro: as informações da Produção precisam estar condizentes com o Estoque dos materiais, corretamente informados no Registro de Inventário e que não tiver comprovação de movimentação física na empresa, deve possuir a comprovação Fiscal.

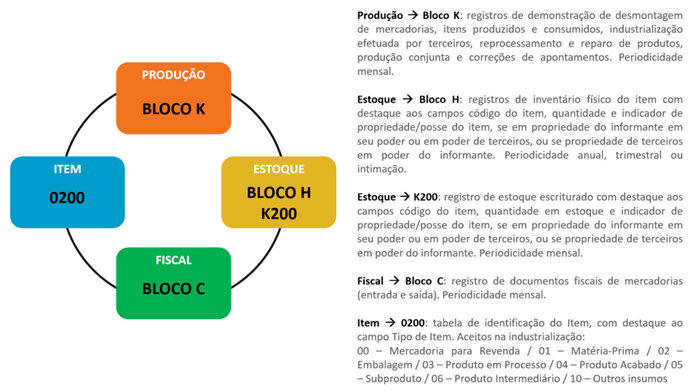

Trazendo para o mundo da EFD, as informações da Produção serão representadas no Bloco K, o registro de Inventário e quantidade de estoque pelo Bloco H e registro K200, as movimentações de Notas Fiscais de Mercadoria no Bloco C, e as informações cadastrais do Item (produtos, mercadorias, insumos) no registro 0200.

Qual o impacto disso para a empresa?

Fica a cargo do contribuinte garantir que estas informações estejam corretas. Apesar das informações de erros e alertas reportadas pelo Validador EFD ICMS-IPI, após transmitir o arquivo EFD daquele período, o contribuinte não tem acesso aos resultados de conciliações de saldos entre os dados de Estoque e Inventário, bem como o cruzamento da Movimentação Fiscal dos materiais envolvidos. Dessa forma, a empresa fica no risco de entregar informações divergentes, caso não verifique previamente os dados.

Mas, conforme a Receita Federal, DIFERENÇA DE ESTOQUE para mais ou para menos, é OMISSÃO DE RECEITA (não escrituração contábil ou fiscal). Ou seja: SONEGAÇÃO.

A entrega de dados divergentes pode ocorrer por falhas sistêmicas, erros de cadastros e, principalmente, por problemas de processos. Assim, listamos algumas ações que a empresa pode tomar para evitar ou, até mesmo, mitigar as possíveis causas:

- Saneamento de cadastros: é primordial garantir que os itens estejam corretamente classificados e consumidos, conforme expectativa da RFB.

Exemplo de erros mais comuns, num cenário de um produto A feito de insumos B + C, sendo o item B classificado como 07 – Material de uso e consumo:

- O sistema pode ignorar a informação, gerando o arquivo sem demonstrar o correto consumo

K230|Acabado A

K235|Insumo C

Por consequência, o fisco recebe a informação incorreta do saldo do item, informada pelo registro K200.

- O sistema gera corretamente a informação de industrialização

K230|Acabado A

K235|Insumo B

K235|Insumo C

Porém ao submeter o arquivo ao Validador EFD ICMS-IPI, apresentará ERRO pela divergência encontrada versus o cadastro no registro 0200 do Insumo B, impedindo a transmissão. Neste caso é necessária a correção do dado da origem, nova geração do arquivo e validação.

- Conciliação de saldos do Item: este é um ponto muito importante e sensível, pois qualquer movimentação de estoque não registrada, seja por consumo, perda, falha sistêmica ou até erro de digitação, impactará em diferença de estoque.

Lembrando: informamos ao fisco o que e quanto produzimos, e, o que e quanto consumimos para esta produção. Sim, existem perdas normais de processo e a ficha técnica será apresentada ao Auditor Fiscal quando a ocorrência da intimação para entendimento, porém, quanto maior a acuracidade das informações, melhor demonstra o controle no processo e minimiza problemas com o fisco.

Adotar medidas sistêmicas de conciliação entre os dados permite que a análise de suas divergências e as ações corretivas garantam a precisão das informações e podem, inclusive, gerar a percepção da necessidade de alterar o processo de industrialização.

- Validação e/ou adaptação dos Processos: antes de falar do processo produtivo, é importante ter em mente que, no momento de solicitar as informações em leiautes padronizados, a Receita Federal do Brasil não costuma legislar adaptando o leiaute do arquivo para cada seguimento e/ou negócio.

Se a empresa compra 50.000 parafusos e 50.000 porcas, vai consumindo durante a industrialização e não registra efetivamente quantos parafusos e porcas foram consumidos para a montagem daqueles determinados 7.000 produtos acabados, é bem provável que a empresa acabe informando de maneira incorreta o consumo na produção (Bloco K), o saldo mensal em estoque (K200) e no inventário (bloco H).

Quando falamos de adaptação de processos, significa, por exemplo analisar e modificar as transações físicas do item que não gerem requisição na Ordem de Produção e só gerem um movimento contábil posterior, ou por 2 litros de ácido que caiu no chão, e não foi gerada uma Nota Fiscal de Perda. Basicamente, devemos avaliar todos os processos que não gerem a rastreabilidade pelos registros da EFD ICMS/IPI.

Outros pontos de atenção que merecem revisão, são os ajustes de estoque, NFs simbólicas, sobras e sucatas, ordens de produção fantasmas, ordens de produção contra conta contábeis, além, é claro, da informação de produtos acabados ao longo dos períodos, feitos de insumos e/ou quantidades diferentes.

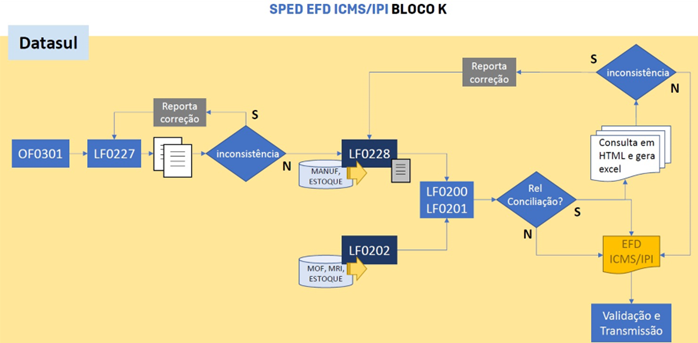

No ERP Totvs Datasul, o fluxo de geração do Bloco K foi desenhado prevendo dois momentos de análise preventiva, antes da transmissão definitiva do arquivo.

O programa LF0227 – Relatório Auxiliar EFD ICMS/IPI foi criado para que os usuários efetuem a análise de diferentes situações que impedem de gerar corretamente os registros no Bloco K, quando efetuada a integração dos dados Manufatura para o módulo Fiscal, pelo programa LF0228 – Geração Registros Bloco K.

Após efetivar as integrações de dados de Manufatura, Estoque e Notas Fiscais e Apurações de Impostos para o módulo MLF – Layout Fiscal, no momento da geração do arquivo da EFD ICMS/IPI o usuário pode escolher gerar o Relatório de Conciliação Saldo Bloco K vs SPED Fiscal. Este relatório é disponibilizado em tempo de execução da geração do arquivo por conta das informações nas tabelas de dados digitados, necessárias para o processo.

O relatório demonstra a conciliação do saldo do Item apresentado no registro K200, comparada a todo o movimento do mesmo Item nos registros fiscais (Bloco C) e registros de industrialização (Bloco K) que registrem entrada e saída do estoque, permitindo efetuar a análise e tomada de ação corretiva ou processual.

A consultoria especializada da SENSUS TECNOLOGIA tem a expertise para te ajudar em toda esta jornada! Conte com gente.

Rodrigo Latari Neves, formado em Administração com Ênfase em Análise de Sistemas pela FASP – Faculdades Associadas de São Paulo. Atuo há mais de 20 anos em consultoria e desenvolvimento de softwares, focados nas áreas de Obrigações Fiscais, Contábil, Faturamento e, mais recentemente, RPA (Robotic Process Automation).Tenho me dedicado a entregar com excelência a análise dos requisitos, documentações de especificações funcionais, quality funcional, planejamento de roadmaps e releases, apoio ao times comerciais em pré e pós-venda, gerenciamento de projetos e gestão de pessoas.